バリスタFIREをするにあたって資産形成は必須なんですよね。

資産持っていなくて借金まみれでリボ払いに追われていたら

怖いお兄さん達に怯えて暮らす只のニートですから。

資産を構築するのは大切な事です。

自由を得るにはやっぱり資産は大切なんですよ。

5年くらい前にそう思ったクラは貯金ではなく

株に投資しようと思いました。

しかしアクティブファンドや

一定の会社に投資する個別株は攻めすぎてヤバいと思ったので

インデックスファンドの1択にしまして

世界株のオルカンとアメリカのS&P500の2つを

バランスよく買っていき

20年、30年かけて資産構築していく考えです。

ちょっと横文字ばかりで何言っているか分からないという方。

単語をググって下さい。

オルカンについては過去の記事を下に貼っておきます。

当ブログは株について語る場所ではないですが

貧乏セミリタイアをするにあたり

資産形成を最低限、学ぶのは大切なので

定期的に語っていきます。

そして今、資産形成するのに政府を推している方法があります。

誰でも聞いた事があるNISA

そしてiDeCoです。

この2つ異なる部分があるけれど

資産形成するには間違いなく優れています。

大きなメリットは利益がまるまる非課税になる制度だから。

普通、株で儲けたら利益に税金がかかってしまうんですよ。

優良なインデックス投資でも例外なく!

だったらNISAみたいな制度を活用したほうが絶対に

やったほうがいいよね。っていうのが理由です。

意外と活用していない人多いんだよね。

円安で物価高なんだから

外国の株を所得しといたほうが資産増えると思うのですが。

株を博打と思っているかもだけど

日本円だけ持っている方がよっぽど

分が悪い賭けだと思うんですけどね。

まあそれはさておきNISAとiDeCo

この2つを利用しているのですが

このiDeCoが世界一周へ行く時に

職場を退職したら投資を中止されました。

なんだかよく分からないが

このiDeCo君は職場と連動していまして、

辞めた途端に勝手に強制解除されまして。

引き落とすお金はなかったわけでもないし

職場は復職したのに戻らない。

手続きすれば多分、元通りになるはずですが

もういいです。iDeCoはこのまま放っておきます。

iDeCoは改悪されたし使い勝手も悪いのでお勧めできません。

ハッキリ言ってNISA一本で十分です。

iDeCoは60歳まで自分の金なのに卸せないんです。

壊れない貯金箱。

そして振り込む金額も変更するの書類送ったりして大変だし

職場が変われば手続きまたしないといけない。

お役所仕事でもう大変なんですよ。

その点、NISAは売りたい時にすぐ必要な分

株は売れるし金額変更もスマホで3分あれば出来る。

iDeCoが勝っている部分は本当に皆無。

僕が始めた時はNISAもまだ微妙だったんですよ。

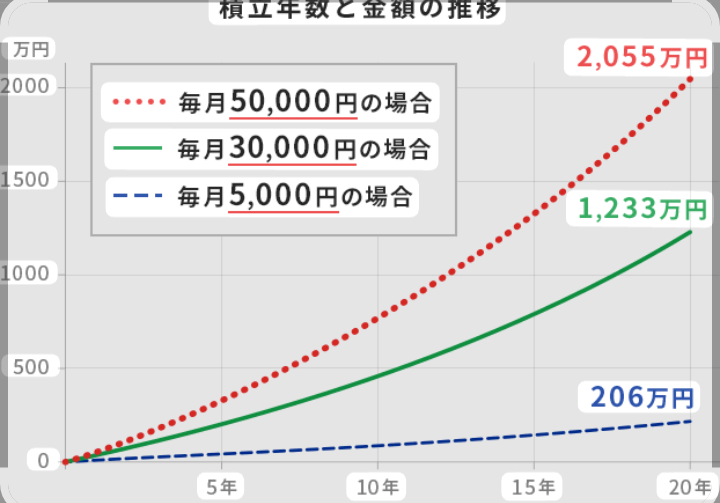

1年に40万までの投資(月に33333円)

そして最大20年間で800万までだった。

しかし今は大きく改善されて月に最大30万円の年間360万円まで可能。

そして1800万円を無期限で非課税で積み立てできる。

ここまで出来たら庶民には十分だよ。

月に30万円を投資できる人はどれだけいるんだって話。

iDeCoを使う理由なんてない。

もちろん僕が今までiDeCoで積み立てたお金は残っている。

60歳まで使えないから絵に描いた餅。

とにかく今から資産形成する人はNISAだけでいいですよ。

そして銀行の窓口へ行かないほうがいいです!

高い手数料を取られてしまうからネットバンクで十分。

楽天銀行かSBI証券を利用しましょう。

手数料は安くて使いやすいです。

iDeCoはNISAで1800万円を投資しても

まだ経済的に余裕があるという人向け。

ただし今後も制度が改悪する可能性もあるし

60歳まで金を卸せないのだけは十分に気をつけて。

注:あくまでiDeCoとNISAの紹介なので

するかどうか自己責任でお願いいたします。